Nos últimos dias, duas notícias voltaram a acender o radar dos investidores para o mercado de IPOs no Brasil.

A primeira veio do setor de saneamento. A BRK Ambiental protocolou na CVM o pedido de registro para abertura de capital, sinalizando que pode ser a empresa a quebrar o jejum de quase quatro anos sem IPOs na B3.

Controlada pela Brookfield e pelo fundo de investimentos do FGTS, a companhia atua em mais de 100 municípios e vê no mercado de capitais uma alternativa para financiar sua expansão e reorganizar sua estrutura de capital.

Poucos dias depois, outra gigante do mesmo setor entrou no noticiário. A Aegea, maior operadora privada de saneamento do país, contratou BTG Pactual, Itaú BBA e Morgan Stanley para estruturar um possível IPO, com janela estimada a partir de 2026. A operação, se sair do papel, pode estar entre as maiores da próxima safra.

Somado a isso, o B3 Day desta semana trouxe um dado que ajuda a explicar a movimentação:

Ou seja: O número de empresas que estão apenas aguardando a “oportunidade” é bem relevante.

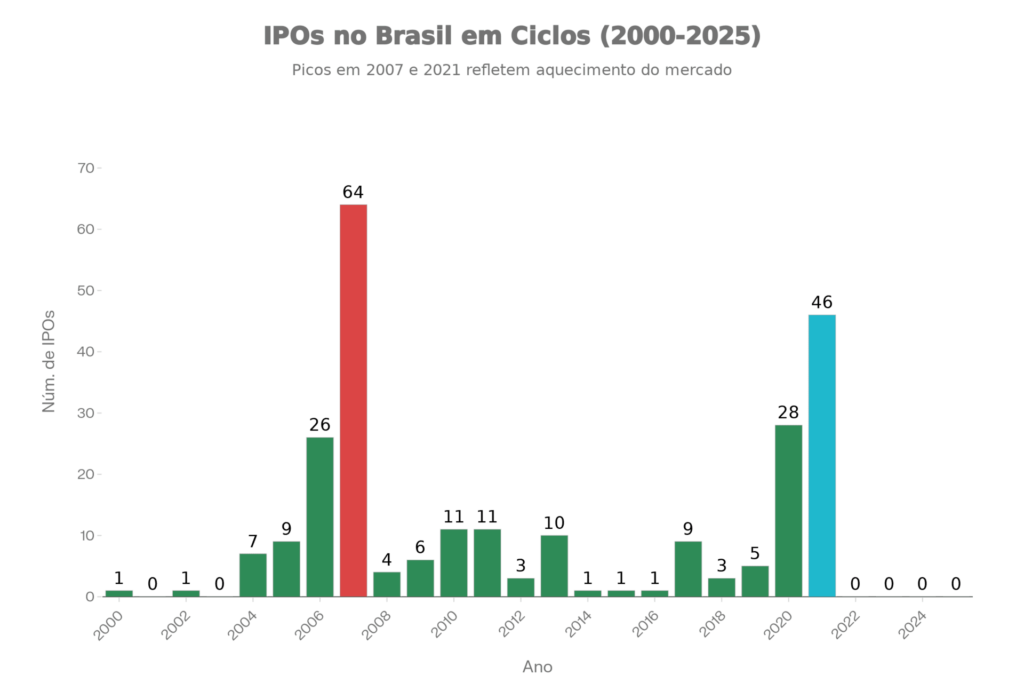

O histórico mostra que IPO no Brasil acontece em ciclos

Se formos olhar para a história, o mercado de IPOs do Brasil aconteceu entre as seguintes “janelas”:

- Em 2007, no auge do primeiro grande boom, o Brasil registrou 64 IPOs, recorde absoluto.

- Entre 2020 e 2021, impulsionado por juros historicamente baixos e liquidez global abundante, o país viveu o segundo grande ciclo, com 74 ofertas em dois anos.

- Já entre 2022 e 2025, a história virou do avesso: nenhum IPO no país, a maior seca em décadas.

O gráfico resume bem a dinâmica: quando juros caem, bolsa sobe e o apetite por risco aparece. Quando o cenário macro vira, a janela fecha e costuma ficar congelada por anos.

O problema é que, no último ciclo, talvez o mercado tenha aberto “cedo demais” e muito eufórico.

A ressaca de 2021: por que o investidor ficou desconfiado

A memória recente pesa, e muito.

Cerca de 75% das empresas que abriram capital em 2021 hoje negociam abaixo do preço de IPO. Algumas viraram casos emblemáticos de destruição de valor, com quedas superiores a 90%. Outras simplesmente deixaram de existir como empresas listadas ou entraram em recuperação judicial.

Alguns casos com fatores como:

- empresas sem lucro,

- modelos de negócio ainda em construção,

- múltiplos esticados,

- e um cenário macro que mudou rápido demais.

Quando a Selic saiu de 2% para dois dígitos, o mercado reprecificou os ativos. O futuro ficou caro, o crescimento perdeu valor e a conta caiu no colo do investidor, principalmente o PF, que caiu na conversa de influenciadores em busca de “retornos exorbitantes”.

Essa experiência pode explicar por que o próximo ciclo pode ser muito mais seletivo.

O que muda agora e o que esperar pela frente

A diferença entre 2021 e o que começa a se desenhar agora está no ponto de partida.

Hoje, os juros ainda estão altos, mas o mercado já começa a olhar para frente, precificando um ciclo de cortes a partir de 2026. A bolsa voltou a operar em patamares elevados, o fluxo estrangeiro reapareceu e existe uma demanda reprimida tanto de empresas quanto de investidores.

Além disso, os primeiros nomes que surgem no pipeline não são startups promissoras ou empresas de “história bonita”, mas companhias de infraestrutura, com contratos longos, receita previsível e necessidade real de capital, como no caso, as empresas saneamento.

Por fim, podemos ter um ciclo de retomada gradual, ofertas robustas, empresas grandes, muito escrutínio e menos espaço para erros.A não ser que euforia tome conta de forma exacerbada e aconteça o mesmo que 2021.